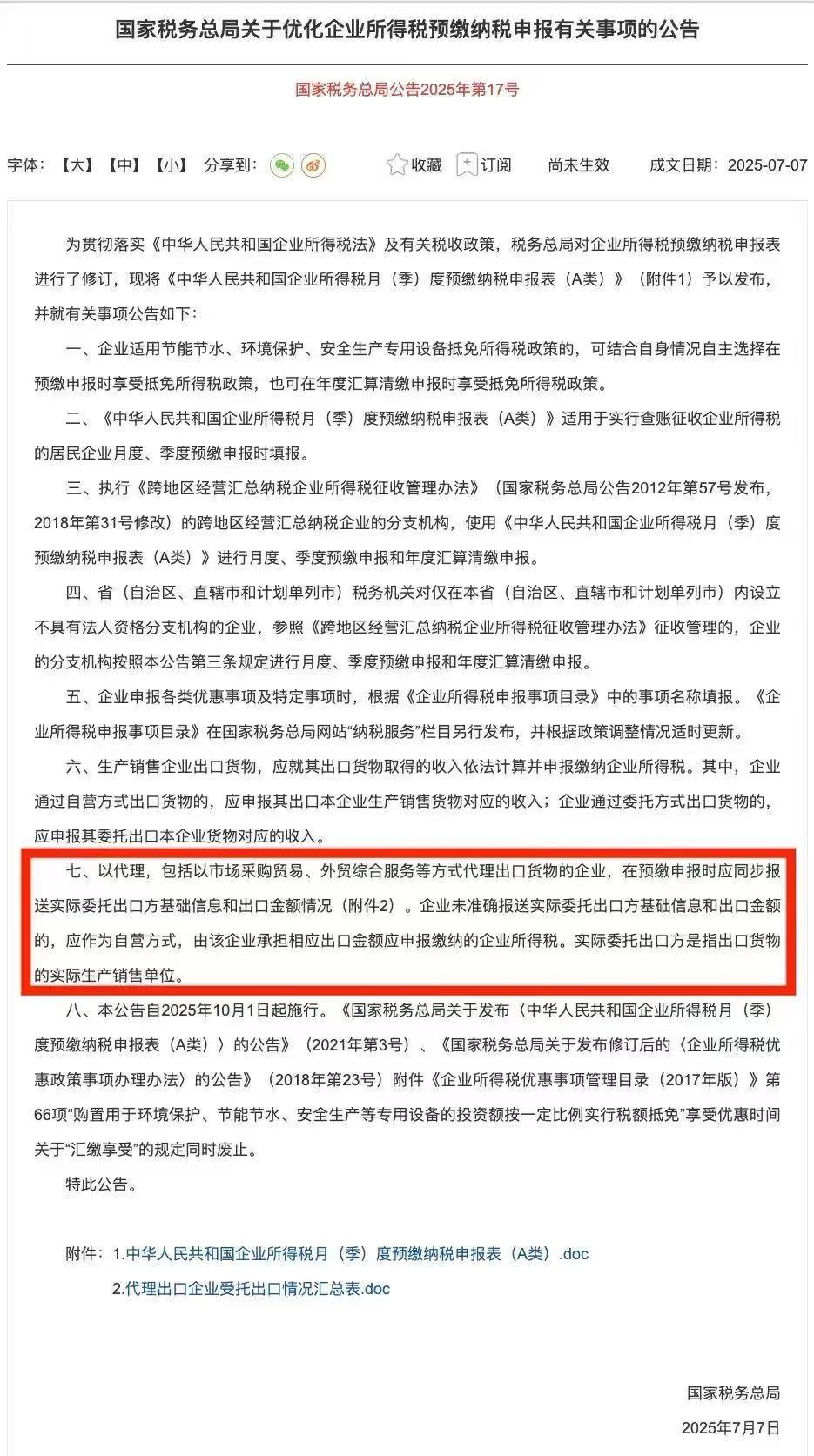

2025年7月7日,國家稅務總局發布《關于優化企業所得稅預繳納稅申報有關事項的公告》(2025年第17號),明確自今年10月1日起,出口企業預繳申報需同步報送實際委托出口方信息。

這項新規明確規定,以代理方式(含市場采購貿易、外貿綜合服務等)出口的企業,在預繳申報時必須同步報送實際委托方基礎信息及出口金額。

若未準確報送,該類出口將被視同自營業務,由代理企業承擔相應的企業所得稅繳納義務,稅率為25%。

買單出口,指沒有進出口經營權的企業,借用有進出口權公司的名義出口貨物。

當出口方沒有出口權,或不想使用自己公司抬頭名稱的出口單時,會通過報關行購買其他有出口權公司的出口單證,以他人公司名義報關出口。

這種現象在小商品等低價值、低稅率產品出口中尤為普遍。因為這些產品出口退稅額度低甚至無退稅,企業通過買單出口可繞過正規流程,減少人力、物力投入,降低運營成本。

“買單出口”本身并不完全等同于騙稅,但其操作過程中常伴隨“配票退稅”、虛開發票等行為,極易演變為騙取出口退稅的違法行為。

近年來,稅務與海關部門通過“金稅四期”和“單一窗口+區塊鏈”等技術手段,實現了出口數據的交叉驗證與聯動監控。

高頻出口、零申報企業、高退稅額企業及頻繁進行買單操作的企業已被列入重點監管范圍。

買單出口危害巨大。相關企業常偽造或購買通關單證,隱瞞出口銷售收入,致使國家增值稅、企業所得稅及相關附加稅費等稅款流失,情節嚴重會構成逃稅罪。

新規要求代理出口企業必須逐筆填報實際委托出口方(即貨物真實生產銷售方)的以下信息:名稱及納稅人識別號(或身份證號)、出口金額和對應報關單號。

未準確填報或信息虛假的,視同代理企業自營出口,需按出口金額全額繳納25%企業所得稅。這意味著代理企業不再敢為“買單”背風險,從而切斷了灰色操作鏈條。

追溯風險已經顯現。以上海靜安區檢察院2025年宣判的一起案件為例,某公司通過“買單配票”虛開發票,騙取出口退稅1130萬元,最終公司被處以600萬元罰金,主犯獲刑14年。新規對企業的影響主要體現在三方面:一是合規成本顯著上升,違規企業可能補繳企業所得稅及增值稅;二是操作模式面臨轉型,無資質企業需轉向合規渠道出口;三是歷史業務風險可能集中暴露。

業內人士建議企業從三方面應對:短期內應在10月1日前清理存量買單業務,避免集中稽查;長期需轉型注冊市場采購貿易主體,實現無票免稅與自主結匯;同時應完善進項發票管理,避免因成本票據缺失導致稅負上升。企業可以選擇以下幾種合規出口方式:一般貿易出口(0110模式)、跨境電商B2B直接出口(9710模式)、市場采購貿易(1039模式,適合小批量、無票貨物)、跨境電商零售出口(9610模式)和海外倉出口(9810模式)。

隨著10月1日的臨近,外貿企業必須加快合規化步伐。買單出口的終結不是外貿的末日,而是合規化競爭的開始。

對于市場主體而言,唯一的出路就是擁抱合規,根據自身情況選擇合適的路徑(自營、合規代理、市場采購、跨境電商),建立完善的內部風控體系,以適應更加透明、嚴格、法治化的外貿新環境。

什么是買單出口?

為何要終結買單出口?

新規帶來的重大變化

企業面臨的挑戰與應對策略

01 風險與挑戰政策

02 企業應對之策有